Các tổ chức sẽ giới thiệu quỹ stake

Ngày 12 tháng 03 năm 2024 - Chia sẻ bài viết này trên Twitter | Facebook | Telegram

Crypto mang lại triển vọng tài chính mới được thiết lập để sử dụng bởi cả nhà đầu tư cá nhân và tổ chức. Quá trình stake đóng một vai trò quan trọng trong việc Phi tập trung và bảo mật blockchain, với các giao thức khuyến khích người tham gia thông qua việc phân phối tiền mới. Lời hứa về lợi nhuận được đảm bảo này hấp dẫn tất cả người chơi trên thị trường. Grayscale đã ra mắt Quỹ thu nhập động Grayscale (GDIF), bao gồm chín blockchain Proof-of-Stake. Thật đáng để suy ngẫm về các Blockchain được Grayscale lựa chọn và ý nghĩa của điều này đối với lĩnh vực crypto. Trong bài viết này, chúng ta sẽ xem xét các mục tiêu của GDIF và khám phá lý do tại sao nó chủ yếu đề cập đến các dự án ít được biết đến hơn.

Tận dụng cơ hội

Pool tiền tệ kỹ thuật số, điều hành Foundry USA, pool Bitcoin lớn nhất và sở hữu Grayscale, đã đóng vai trò quan trọng trong việc chuyên nghiệp hóa hoạt động khai thác Bitcoin. Lĩnh vực này đã chứng kiến sự thống trị ngày càng tăng của các tập đoàn lớn, thường là đa quốc gia. Quá trình kiếm phần thưởng từ giao thức Bitcoin đã được chứng minh là một hoạt động kinh doanh sinh lợi.

Các tổ chức hiện đang nhận ra cơ hội song song trong việc stake. Grayscale đã giới thiệu Quỹ thu nhập động Grayscale (GDIF), kết hợp chín blockchain Proof-of-Stake. Mục tiêu chính của quỹ là phân phối phần thưởng bằng đô la Mỹ hàng quý. Chúng ta có thể sẽ sớm thấy sự xuất hiện của các quỹ stake khác tương tự như GDIF.

Đây là một câu hỏi thích hợp để xem xét tác động của đầu tư tổ chức đối với blockchain Bằng chứng cổ phần (PoS). Về bản chất, mặc dù nó có thể làm giảm sự Phi tập trung bằng cách dẫn đến sự xuất hiện của các thực thể mới sở hữu một số lượng tiền đáng kể, nhưng nó cũng có thể tăng cường bảo mật bằng cách khiến một cuộc tấn công 51% trở nên đắt đỏ hơn.

Những người nắm giữ token có thể sẽ hoan nghênh điều này, vì đầu tư của tổ chức có thể thúc đẩy giá cả thị trường của tiền PoS. Tuy nhiên, điều này đi kèm với những rủi ro riêng của nó. Các tổ chức có quyền tăng giá xu thông qua việc mua, nhưng họ cũng có thể khiến giá giảm mạnh nếu họ mất hứng thú với một dự án cụ thể. Nhưng có lý do thuyết phục nào để tạm dừng stake không? Chúng ta sẽ nghiên cứu sâu hơn về chủ đề này sau.

Hoạt động của quỹ stake là việc nhà đầu tư cam kết vốn của mình. Số vốn sau đó được Grayscale đầu tư vào nhiều loại token PoS. Cần lưu ý là không phải tất cả các Blockchain được chọn đều sử dụng cơ chế đồng thuận PoS. Chỉ cần họ đưa ra một số hình thức phần thưởng là đủ. Grayscale stake các token này và kiếm phần thưởng dưới dạng token mới. Những phần thưởng stake này được bán hàng tuần để tạo ra USD. Grayscale sau đó trả cho khách hàng của mình bằng phần thưởng USD hàng quý.

Grayscale bảo vệ khách hàng của mình khỏi sự phức tạp gắn liền với việc stake, bao gồm cả quyền tự quản lý tài sản. Các nhà đầu tư chỉ được yêu cầu cung cấp vốn và đổi lại họ nhận được phần thưởng thường xuyên từ danh mục PoS do Grayscale quản lý.

Grayscale đã chọn blockchain PoS nào để stake?

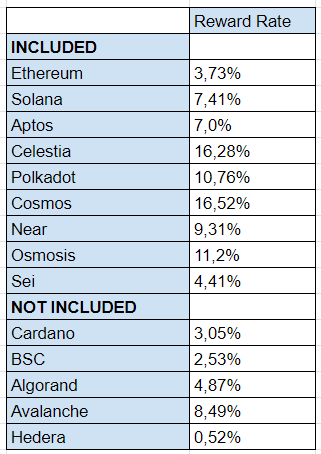

Trong số 10 Blockchain hàng đầu, Grayscale chỉ chọn hai cho quỹ stake của mình, cụ thể là Ethereum (Coinbase Staked CBETH) và Solana (SOL). Quỹ này cũng bao gồm các dự án khác như Aptos (APT), Celestia (TIA), Cosmos (ATOM), Near (NEAR), Osmosis (OSMO), Polkadot (DOT) và SEI Network (SEI).

Việc không đưa ADA vào quỹ của Grayscale gây bất ngờ cho cộng đồng Cardano, có thể do lợi suất stake tương đối thấp khoảng 3%.

Khi kiểm tra tỷ lệ phần thưởng hiện tại trên cổng StakeRewards, người ta thấy rằng trong số các dự án được đưa vào quỹ, Ethereum có lợi suất thấp nhất ở mức 3,73%. Sei theo sát với tỷ suất 4,41%. Tất cả các dự án được chọn khác đều có lợi suất vượt quá 7%, trong đó Cosmos và Celestika mang lại phần thưởng stake cao nhất, mang lại lợi nhuận trên 16%.

Điều thú vị là BSC, nằm trong top 10, lại không được đưa vào quỹ, có thể là do lợi suất thấp tương tự như Cardano. Ngoài ra, các dự án nổi tiếng Avalanche và Algorand, mặc dù có lợi suất cao hơn Ethereum nhưng cũng không được đưa vào quỹ.

Thông tin gợi ý rằng mục tiêu chính của quỹ là tối đa hóa phần thưởng stake trong khung thời gian ngắn nhất có thể mà ít cân nhắc hơn đến các số liệu hoặc chi tiết cụ thể khác của dự án.

58% đáng kể danh mục đầu tư chỉ bao gồm ba dự án. OSMO chiếm thị phần lớn nhất với tỷ suất 16,52%. SOL đứng thứ hai với lợi suất 7,41%, tiếp theo là Polkadot với lợi suất 10,76%.

Tất cả các dự án khác, bao gồm Ethereum, vốn tự hào có vốn hóa thị trường cao nhất trong số các blockchain PoS, đều thuộc danh mục 'khác'. Rõ ràng rằng lợi nhuận là yếu tố có ảnh hưởng nhiều hơn đến việc xây dựng danh mục đầu tư so với các khía cạnh khác như vốn hóa thị trường, tỷ lệ chấp nhận, Tổng giá trị bị khóa (TVL), cơ sở người dùng, cộng đồng, v.v.

Chúng tôi ước tính rằng Ethereum có thể chỉ có khoảng 5% trong danh mục đầu tư.

Nhu cầu và sự khan hiếm quan trọng hơn lợi nhuận từ việc stake

Rõ ràng là quỹ stake Grayscale chưa chắc được thiết kế để cho các dự án chất lượng cao nhất có tiềm năng thành công lớn trong danh mục đầu tư của mình. Có vẻ như mục đích chính của GDIF là trích xuất giá trị, cụ thể là stake phần thưởng, từ đó tạo ra lợi nhuận cho các nhà đầu tư. Từ góc độ mạng, cách tiếp cận này tăng cường tính bảo mật nhưng phải trả giá bằng sự Phi tập trung.

Sẽ không mang tính xây dựng khi nhìn nhận quỹ từ góc độ các blockchain PoS, vốn không được đưa vào danh mục đầu tư hoặc có mức độ đại diện tối thiểu, là kém hơn hoặc thiếu tiềm năng.

Có thể nói rằng các nhà quản lý quỹ nhận thức được thực tế rằng nhu cầu đóng một vai trò quan trọng trong việc định giá token. Nhu cầu về token từ 10 dự án hàng đầu chắc chắn sẽ vượt quá nhu cầu đối với các dự án tương đối xa lạ mà lợi thế duy nhất của họ là lợi suất thưởng stake cao.

Quỹ stake có thể góp phần tăng trưởng giá cả thị trường của các token Blockchain này, có thể thu hút các nhà đầu tư bán lẻ mới. Tuy nhiên, chỉ điều này có thể không đảm bảo sự thành công của nền tảng về việc ứng dụng DeFi, cơ sở người dùng, Tổng giá trị bị khóa (TVL), v.v.

Một khía cạnh quan trọng khác cần xem xét là chính sách tiền tệ của các dự án này.

Các dự án cung cấp phần thưởng stake cao thường ứng dụng chính sách lạm phát token vô hạn. Điều này ngụ ý rằng sự khan hiếm của token, đặc biệt là trong tương lai, sẽ thấp hơn so với các dự án như Cardano, nơi có nguồn cung giới hạn là 45 tỷ đồng ADA.

Solana là một loại crypto có lạm phát không có giới hạn cứng đối với tổng số token. Nó có tỷ lệ lạm phát hàng năm ban đầu là 8%, tỷ lệ này sẽ giảm 15% mỗi năm cho đến khi đạt 1,5%, đây sẽ là tỷ lệ dài hạn cố định.

Polkadot có tính lạm phát, với lạm phát cố định hàng năm là 10% và không có nguồn cung tối đa.

Điều quan trọng là phải hiểu nguồn gốc của lợi nhuận stake cao của các dự án đã được đưa vào GDIF. Thông thường, đây là kết quả của lạm phát không bao giờ kết thúc với tỷ lệ ban đầu cao, một chiến lược mà nhiều quỹ stake mới nổi có thể ứng dụng.

Hãy tưởng tượng tung ra một blockchain PoS mới với vốn hóa thị trường thấp và phần thưởng stake cao, khoảng 20%. Bằng cách bán một phần đáng kể số xu cho các quỹ với mức chiết khấu đáng kể, bạn có thể khơi gợi sự quan tâm của họ. Điều này có thể đảm bảo rằng Blockchain sẽ được đưa vào quỹ stake.

Chiến lược này có sự tương đồng đáng kinh ngạc với airdrop, mặc dù phức tạp hơn. Về cơ bản nó là một phương tiện để thu hút sự chú ý.

Tuy nhiên, hệ thống này sớm hay muộn chắc chắn sẽ rơi vào tình trạng bế tắc kinh tế. Nếu lạm phát quá cao, giá cả thị trường của token sẽ giảm mạnh đến mức không còn hấp dẫn nữa mặc dù phần thưởng stake cao. Nếu lạm phát giảm dần theo thời gian, như trường hợp của Solana chẳng hạn, thì cuối cùng nó sẽ mất đi sức hấp dẫn đối với việc stake tiền. Tuy nhiên, token có thể được một quỹ có trọng tâm khác quan tâm.

GDIF chỉ dành riêng cho các nhà đầu tư có tối thiểu 1,1 triệu USD.

Hãy xem xét một kịch bản trong đó một nhà đầu tư mua 1 triệu xu của một blockchain PoS nhất định với giá 1 triệu USD. Với lợi suất stake là 20%, nhà đầu tư có thể kiếm được lợi nhuận hàng năm là 200 nghìn USD, một con số khá ấn tượng.

Tuy nhiên, điều này phụ thuộc vào việc dự án duy trì giá cả thị trường của token trong thời gian dài, ngay cả trong thị trường giá xuống, điều này khó xảy ra. Nếu giá trị của token giảm xuống 0,20 USD, nhà đầu tư không chỉ bị lỗ 80% số tiền gửi mà lợi tức stake cũng giảm đi. Thu nhập khi đó sẽ là 40 nghìn USD, tương đương với lợi nhuận hàng năm chỉ 4% trên số tiền đầu tư.

Để phần thưởng stake vẫn hấp dẫn các nhà đầu tư về lâu dài, chúng phải phù hợp với nhu cầu về token. Ngoài ra, trong một thị trường giá xuống, việc giữ tiền và chờ đợi thị trường tăng giá tiếp theo có thể mang lại nhiều lợi nhuận hơn. Nhưng điều đó có nghĩa là không có phần thưởng USD thấp thường xuyên trong thị trường giá xuống.

Một tổ chức có thể sẽ ngừng stake tiền và rút khỏi một dự án cụ thể trong điều kiện lợi suất thấp. Lợi suất thấp thường phản ánh nhu cầu về token giảm. Nếu một bộ phận đáng kể trong cộng đồng và người dùng mất niềm tin vào dự án, giá trị của token có thể sẽ giảm.

Theo quan điểm của chúng tôi, điều mà GDIF dường như bỏ lỡ là tiềm năng tăng trưởng vốn hóa thị trường lâu dài của các dự án. Quỹ này có thể chỉ hoạt động tốt trong thị trường giá lên sắp tới. Trong thời kỳ thị trường giá xuống, nó có thể không thu hút được nhiều sự quan tâm, vì có thể không đáng để chịu đựng sự sụt giảm đáng kể về giá trị của danh mục đầu tư chỉ vì phần thưởng USD hàng quý tương đối thấp.

Cách tiếp cận của các quỹ sẽ phản ánh cách tiếp cận của các công ty khai thác BTC. Họ chỉ nên bán số lượng tiền tối thiểu cần thiết để trang trải chi phí trong thị trường giá xuống và chờ đợi một thị trường giá lên, nơi việc bán tiền sẽ có lợi hơn.

Những người nắm giữ dài hạn đã thu được những lợi ích lớn nhất từ BTC và nguyên tắc tương tự cũng sẽ đúng đối với các nền tảng PoS. Những người đánh giá chính xác tiềm năng của dự án sẽ thu được lợi ích nhiều nhất từ việc stake. Lợi nhuận của họ sẽ không chỉ đến từ sự gia tăng vốn hóa thị trường của dự án mà còn từ dòng tiền mà các dự án PoS tạo ra.

Lời kết

Theo Chỉ số phi tập trung Edinburgh (EDI), Cardano được xếp hạng là Blockchain phi tập trung nhất trong số 10 Blockchain hàng đầu. Nó cung cấp khả năng stake an toàn mà không cần bên thứ ba, không giống như Ethereum. Cardano tự hào có một cộng đồng rộng lớn và tận tâm với khoảng 1,4 triệu người stake. Bất chấp những thuộc tính này, Grayscale có vẻ không quan tâm, có thể là do lợi suất stake chỉ là 3%.

Phần thưởng stake của Cardano hiện bằng khoảng một nửa giá trị tiềm năng của chúng, do số lượng pool chưa bão hòa cao hơn so với tham số K, hiện được đặt ở mức 500. Lý tưởng nhất là phải có 500 pool bão hòa hoàn toàn.

Không chắc liệu các nhà quản lý danh mục đầu tư của Grayscale có hiểu đầy đủ các chính sách tiền tệ của các dự án Blockchain hay không. Họ dường như ủng hộ lạm phát token cao hơn là sự khan hiếm token và dường như ưu tiên lợi nhuận ngắn hạn hơn lợi suất dài hạn có được từ tiến bộ công nghệ.

Chúng tôi tin rằng những người nắm giữ dài hạn, những người đã mua token với chi phí thấp và tích lũy phần thưởng stake trong một (hoặc một số) thị trường giá xuống, cuối cùng sẽ bán khi giá cả thị trường của token vượt quá đáng kể giá trị mua mà những người chấp nhận sớm đã mua chúng. Họ có thể bắt đầu chỉ bán phần thưởng stake thông thường và giữ phần lớn số tiền. Đó sẽ là một nguồn thu nhập thụ động đối với họ. Sự khan hiếm của token ADA càng củng cố thêm quan điểm này. Mặc dù có thể liên tục tạo ra các blockchain mới với lạm phát token cao, nhưng phương pháp này có thể sớm mất đà. giá cả thị trường của một token sẽ luôn phản ánh sự thành công của giao thức của nó. Chúng tôi nghĩ rằng cuối cùng Cardano sẽ tìm được vị trí của mình trong danh mục quỹ stake.

Nguồn bài viết tại đây

Đọc thêm các bài viết liên quan tại thẻ Tags bên dưới