Messari - Báo cáo Cardano Q1 2023

Ngày 19 tháng 04 năm 2023 - Chia sẻ bài viết này trên Twitter | Facebook | Telegram

TÓM TẮT

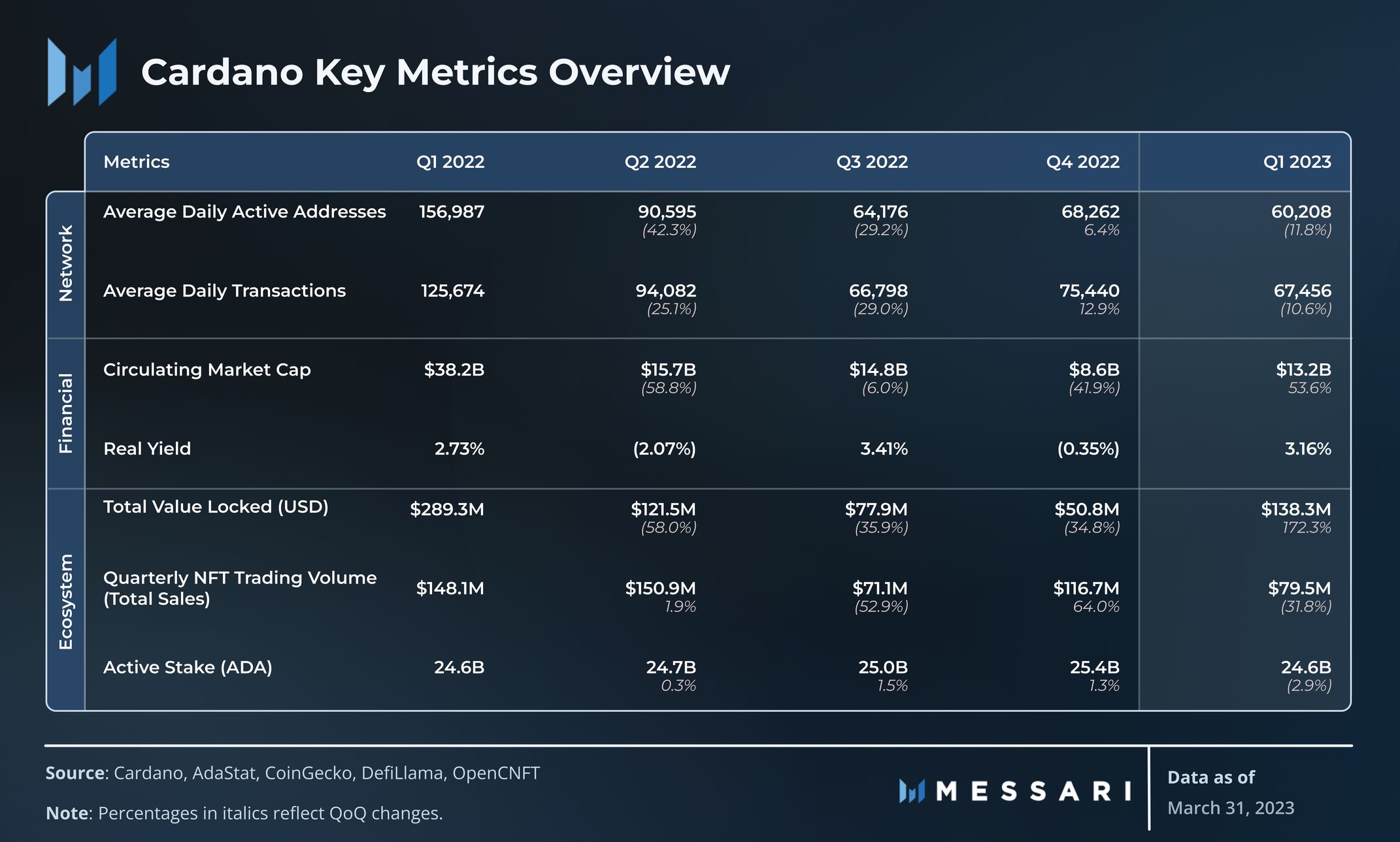

- Vốn hóa thị trường của ADA tăng 54% theo quý từ 8,6 tỷ USD lên 13,2 tỷ USD. Sự gia tăng này đã đưa Cardano từ mạng lớn thứ 9 lên thứ 7 tính theo vốn hóa thị trường.

- TVL tăng 172% theo quý từ 50,8 triệu USD lên 138,3 triệu USD. Sự gia tăng này được thúc đẩy bởi cả các giao thức đã được thiết lập, chẳng hạn như MinSwap và các giao thức mới hơn, chẳng hạn như Liqwid Finance.

- Các stablecoin IUSD của Indigo và DJED của Djed đã thúc đẩy tổng giá trị stablecoin tăng 261% so với quý trước. Những stablecoin này và việc áp dụng chúng cũng là chất xúc tác cho sự gia tăng TVL tổng thể.

- Hydra Head đầu tiên được mở trên mạng chính. Giải pháp mở rộng kênh trạng thái lớp 2 và giải pháp đầu tiên của dòng Hydra lần đầu tiên được sử dụng trên mạng chính vào tháng 3, mặc dù ở dạng hạn chế.

- Milkomeda C1, sidechain bằng chứng khái niệm EVM của IOG, Wanchain và Midnight tiếp tục hoạt động để tăng khả năng tương tác và các trường hợp sử dụng mới trong hệ sinh thái Cardano lớn hơn.

Tải báo cáo cáo gốc file PDF

Sơ lược về Cardano

Cardano là mạng hợp đồng thông minh lớp 1 Proof-of-Stake (PoS) được ra mắt vào năm 2017. Cơ chế PoS của Cardano cho phép ủy quyền Staking. Cardano nhằm mục đích cung cấp bảo mật, khả năng mở rộng và tính bền vững cho các ứng dụng và hệ thống phi tập trung được xây dựng trên blockchain. Ngoài cộng đồng các nhà phát triển, nhà khai thác node và dự án, Cardano được hỗ trợ bởi ba thực thể: Input Output Global (IOG) , The Cardano Foundation và EMURGO. Họ làm việc cùng nhau để hỗ trợ sự phát triển, áp dụng và tài chính của mạng trong khi Cardano tiến tới đầy đủ Quản trị phi tập trung.

Cardano đã thực hiện một cách tiếp cận độc đáo để phát triển khi so sánh với các mạng hợp đồng thông minh khác, dựa trên lộ trình theo từng giai đoạn:

- Sự phát triển của Cardano là có phương pháp, có chủ ý và đôi khi chậm hơn so với mong muốn của thị trường — Cardano luôn ưu tiên tính bền vững và ổn định hơn là tốc độ.

- Ví dụ: hợp đồng thông minh chỉ được kích hoạt khi có bản hardfork Alonzo vào năm 2021. Hơn bốn năm sau khi mạng ra mắt.

- Đầu ra giao dịch chưa chi tiêu mở rộng (eUTXO) là mô hình kế toán cho phép chuyển token gốc, khả năng mở rộng và Phi tập trung.*

- Cardano đã cung cấp các mô hình kinh tế và ủy thác thanh khoản để khuyến khích Phi tập trung trên Ouroboros cơ chế đồng thuận PoS kể từ khi thành lập.

Với một cộng đồng người dùng và nhà phát triển tận tâm, Cardano đã chứng tỏ sức mạnh bền bỉ. Trong năm qua, Cardano đã bắt đầu cạnh tranh trên các thị trường crypto truyền thống hơn, chẳng hạn như DeFi và NFT, trong khi vẫn tập trung vào các mục tiêu cốt lõi của mình.

Số liệu chính

Phân tích hiệu suất

Tổng quan về mạng

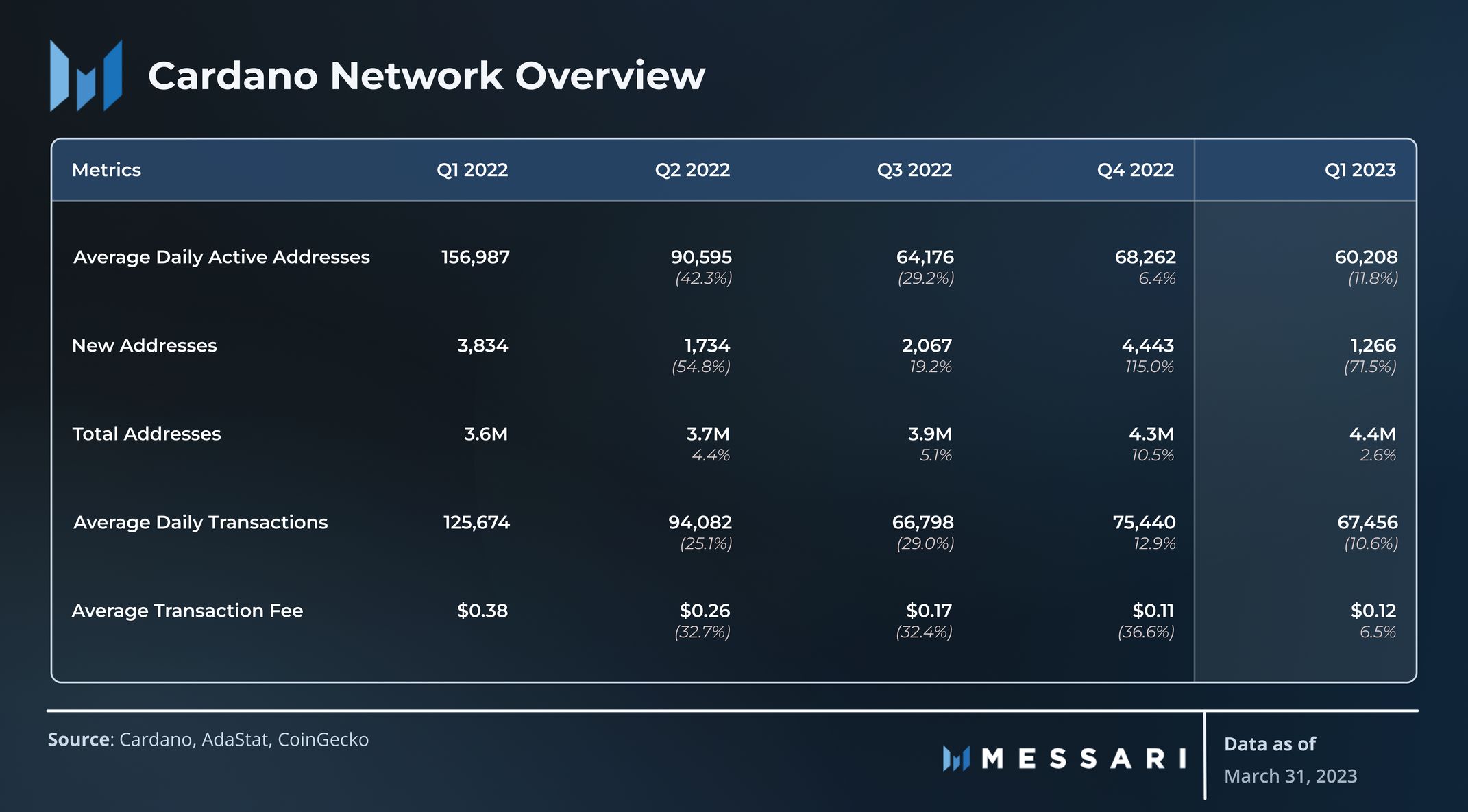

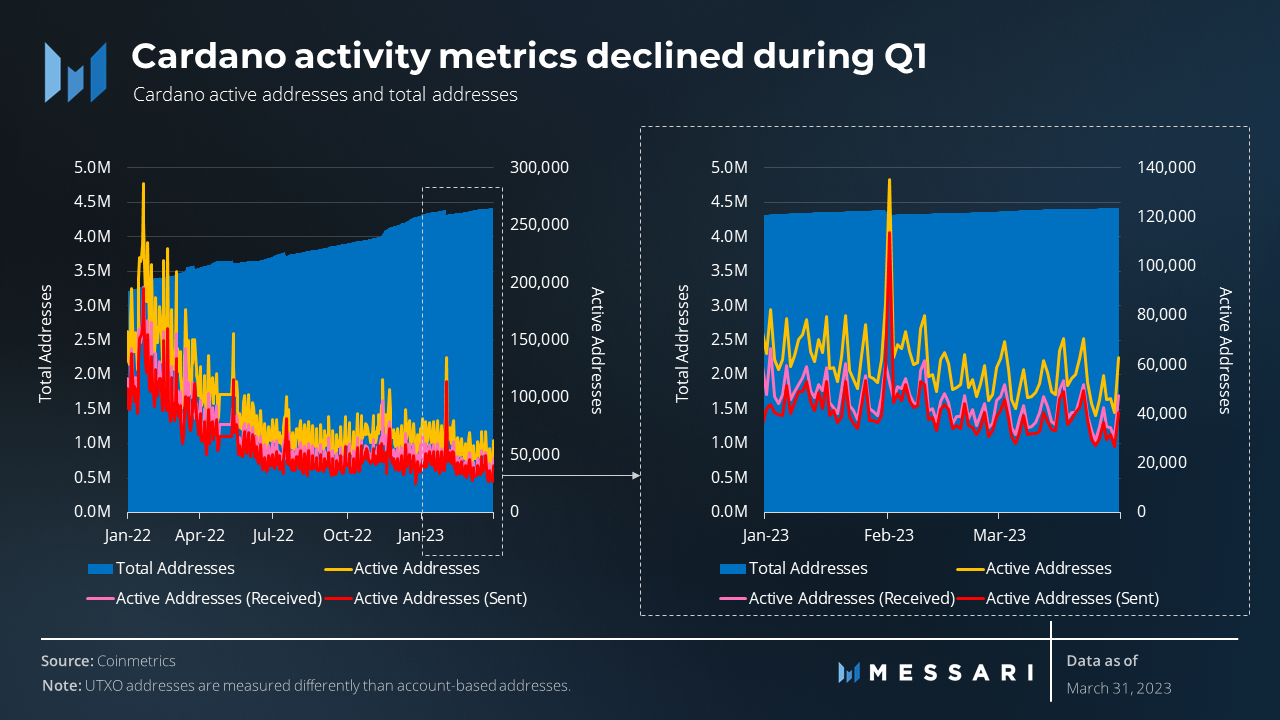

Địa chỉ mới và giao dịch trung bình hàng ngày giảm theo quý lần lượt là 71,5% và 10,6%. Phí giao dịch trung bình tăng 0,01 đô la, từ 0,11 đô la lên 0,12 đô la. Tuy nhiên, nó vẫn thấp hơn phí giao dịch trung bình là 0,17 đô la trong quý 3 năm 2022, vốn có số lượng giao dịch gần bằng nhau. Điều này cho thấy rằng phí giao dịch đang giảm, với cùng một lượng lưu lượng truy cập mạng. Phí giao dịch giảm có thể là do lưu lượng truy cập mạng ổn định hơn trong Quý 1 so với Quý 3, đặc biệt khi xem xét rằng không có bản cập nhật mạng liên quan nào.

Số liệu "địa chỉ hoạt động hàng ngày" đại diện cho tất cả các địa chỉ có trong giao dịch sổ cái. Số liệu không ánh xạ trực tiếp tới người dùng trong một hệ thống UTXO, như Cardano, nơi nhiều địa chỉ có thể đại diện cho một người gửi/người nhận.

Tổng quan tài chính

Giá của ADA đã tăng 54% trong Q1, theo xu hướng tăng chung của thị trường. Cardano đã vươn lên vị trí crypto lớn thứ bảy tính theo vốn hóa thị trường trong Q1 sau khi kết thúc Q4 với vị trí lớn thứ chín. Với tỷ lệ lạm phát hàng quý là 0,1%, tốc độ tăng vốn hóa thị trường lưu hành gần như khớp với giá của ADA.

Số dư quỹ của Cardano đã tăng lên 1,21 tỷ ADA trong Q1. Mức tăng 100 triệu ADA nhìn chung phù hợp với mức tăng từ các quý trước. Giá trị tính theo ADA tăng 9,1% so với quý trước, nhưng giá trị tính theo USD tăng 66% từ 278 triệu USD lên 460 triệu USD.

Lợi suất ủy thác danh nghĩa trên Cardano thường là 3,3% đối với những người được ủy quyền ADA, mặc dù nó có thể thay đổi tùy theo stake pool. Lợi tức thực tế (Real yield) được tính bằng lợi tức danh nghĩa trừ đi lạm phát để tính đến bất kỳ sự pha loãng giá trị nào do lạm phát. Bất kỳ tham chiếu nào đến lạm phát đều đề cập đến nguồn cung lưu thông của ADA thay vì tổng nguồn cung vì nguồn cung của ADA được giới hạn ở mức 45 tỷ.

Tổng quan hệ sinh thái

DeFi

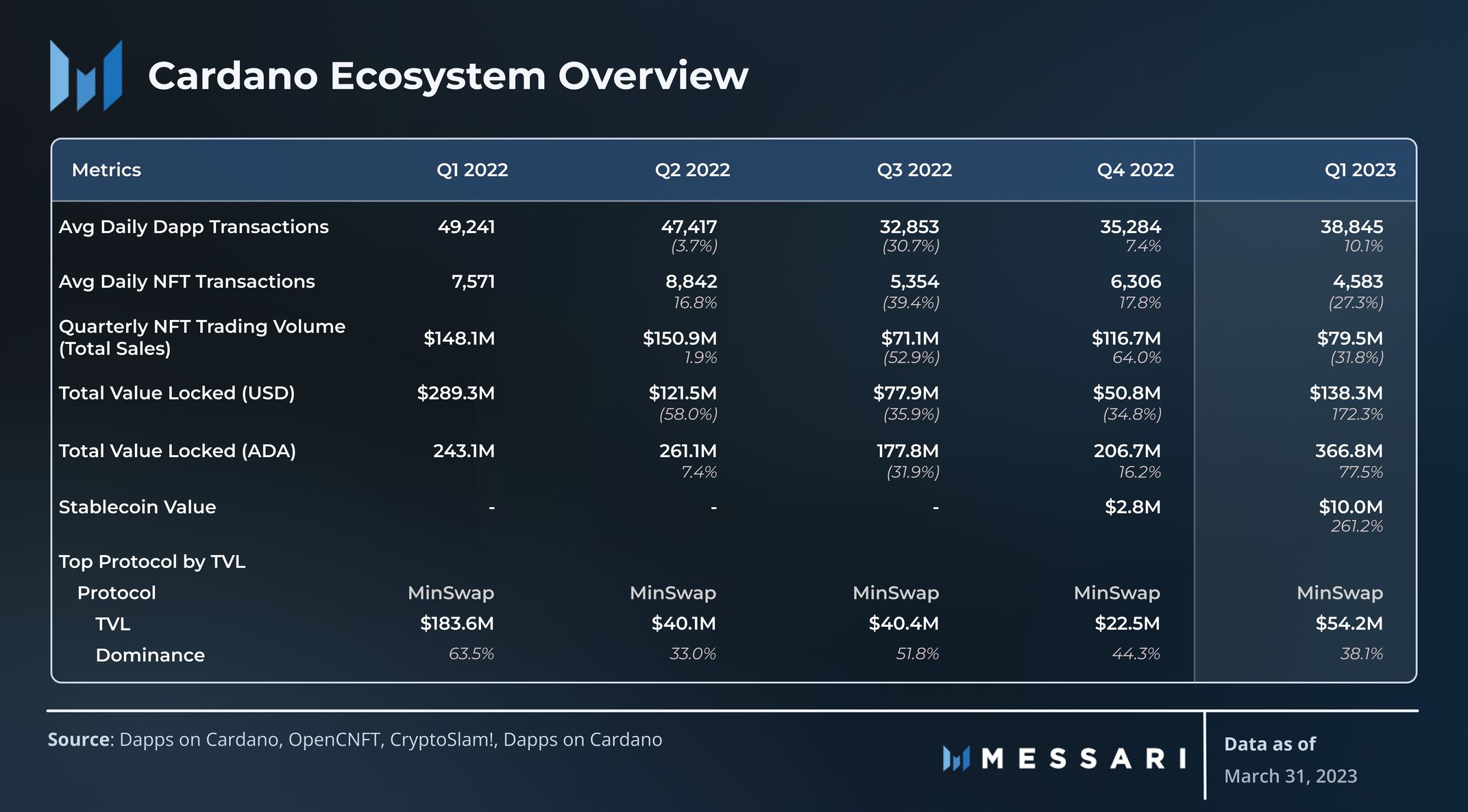

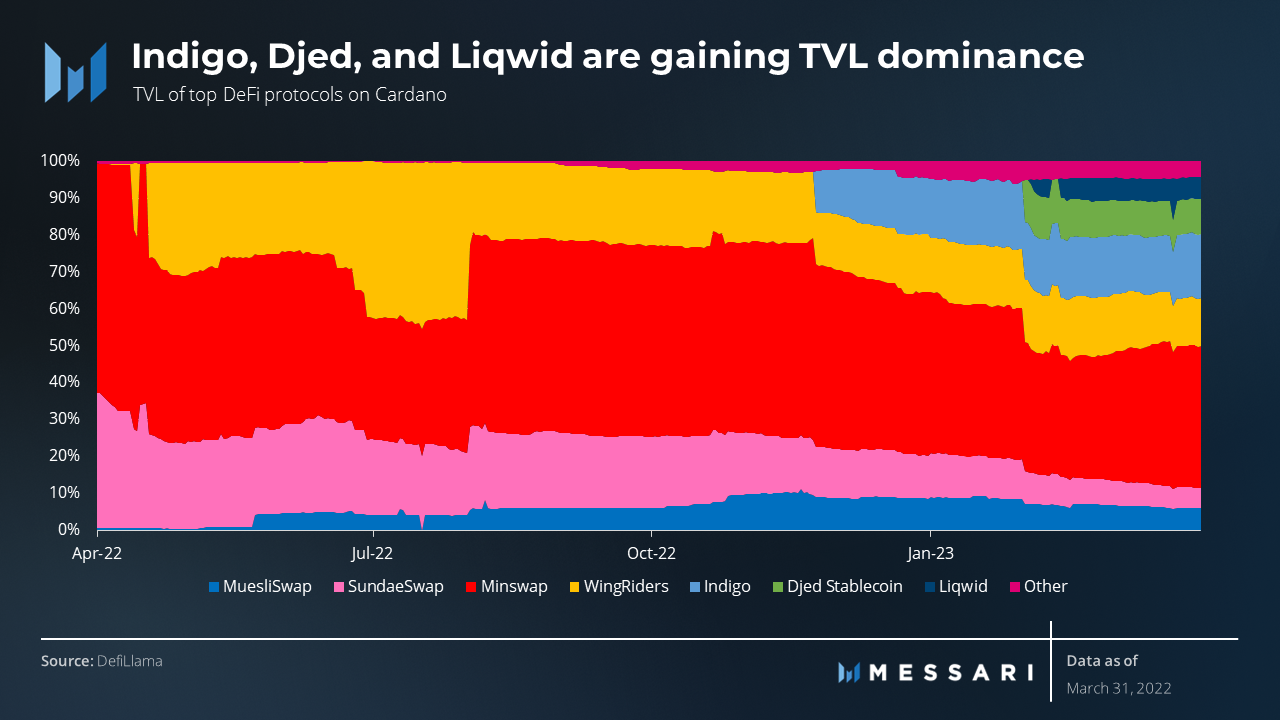

Tổng giá trị bị khóa (TVL) bằng USD trên Cardano đã tăng 172% theo quý từ 50,8 triệu USD lên 138,3 triệu USD. Việc áp dụng các stablecoin mới gần đây là chất xúc tác cho sự tăng trưởng này, vì chúng là nền tảng của DeFi nhưng lại bị thiếu trong hệ sinh thái.

Minswap, nhà tạo lập thị trường tự động (AMM), vẫn là sàn giao dịch phi tập trung (DEX) hàng đầu của Cardano. Trong khi TVL trên DEX tăng 31,7 triệu đô la, thì sự thống trị của Minswap đã giảm quý thứ hai liên tiếp trong Q1. Các DEX phổ biến khác SundaeSwap, WingRiders và MuesliSwap cũng giảm tỷ lệ thống trị trong Q1.

Sự thay đổi về vị trí thống trị từ các DEX hiện tại sang các ứng dụng DeFi mới nổi là do:

- Djed, một giao thức đúc tiền ổn định được ADA hỗ trợ thế chấp vượt mức, kết thúc Q1 với TVL là 13,1 triệu đô la và tỷ lệ thống trị là 9,5%.

- Liqwid, một giao thức vay và cho vay, kết thúc Q1 với TVL là 8,4 triệu đô la và tỷ lệ chi phối là 6%.

- Indigo, một công ty phát hành tài sản tổng hợp và stablecoin, kết thúc Q1 với TVL là 24,1 triệu đô la và tỷ lệ thống trị là 17,4%.

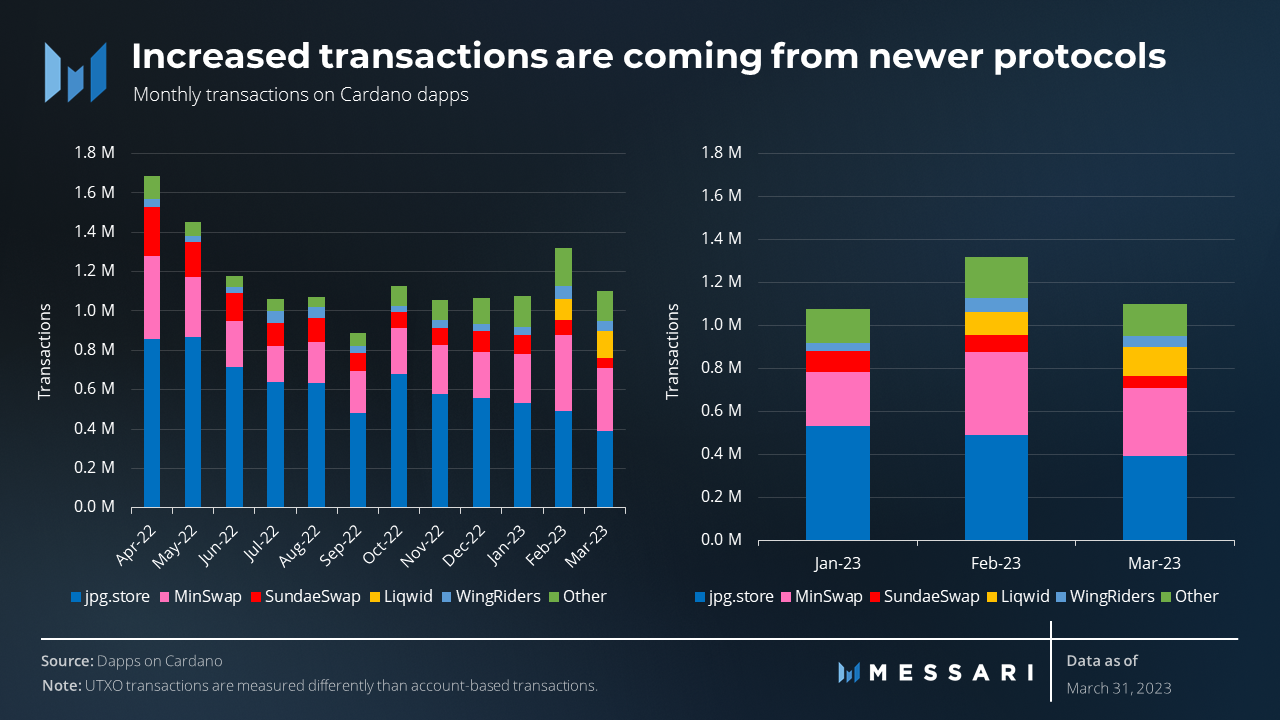

Xét về tổng hoạt động, jpg.store và MinSwap lần lượt tiếp tục là thị trường NFT và DEX hàng đầu trên Cardano. Tuy nhiên, các giao thức mới hơn như Liqwid đang phát triển và chiếm thị phần. Vào tháng 3 năm 2023, Liqwid có 135.000 giao dịch và chiếm 10,5% tỷ lệ thống trị đối với tất cả các giao dịch ứng dụng phi tập trung (dapp). Nhìn chung, giao dịch dapp tăng 7,7% theo quý, từ 3,2 triệu lên 3,5 triệu.

Stablecoins

Khối lượng Stablecoin thậm chí còn tăng nhanh hơn so với TVL nói chung, tăng 261% QoQ từ 2,8 triệu đô la lên 10,0 triệu đô la. Sự tăng trưởng này được xúc tác bởi các stablecoin mới có sẵn trên mạng.

- Có ba stablecoin trực tiếp trên Cardano:

- RUSD, phát hành bởi Shareslake, ra mắt vào quý 3 năm 2022.

- IUSD, của Indigo, ra mắt vào quý 4 năm 2022.

- DJED, của Djed, ra mắt vào quý 1 năm 2023 và đã có 1,8 triệu đô la được đúc vào ngày đầu tiên.

Tăng trưởng của Stablecoin được dẫn đầu bởi IUSD và DJED, với tỷ lệ thống trị lần lượt là 72% và 27%. RUSD, mặc dù lâu đời nhất, nhưng có tỷ lệ thống trị chưa đến 1%.

NFT

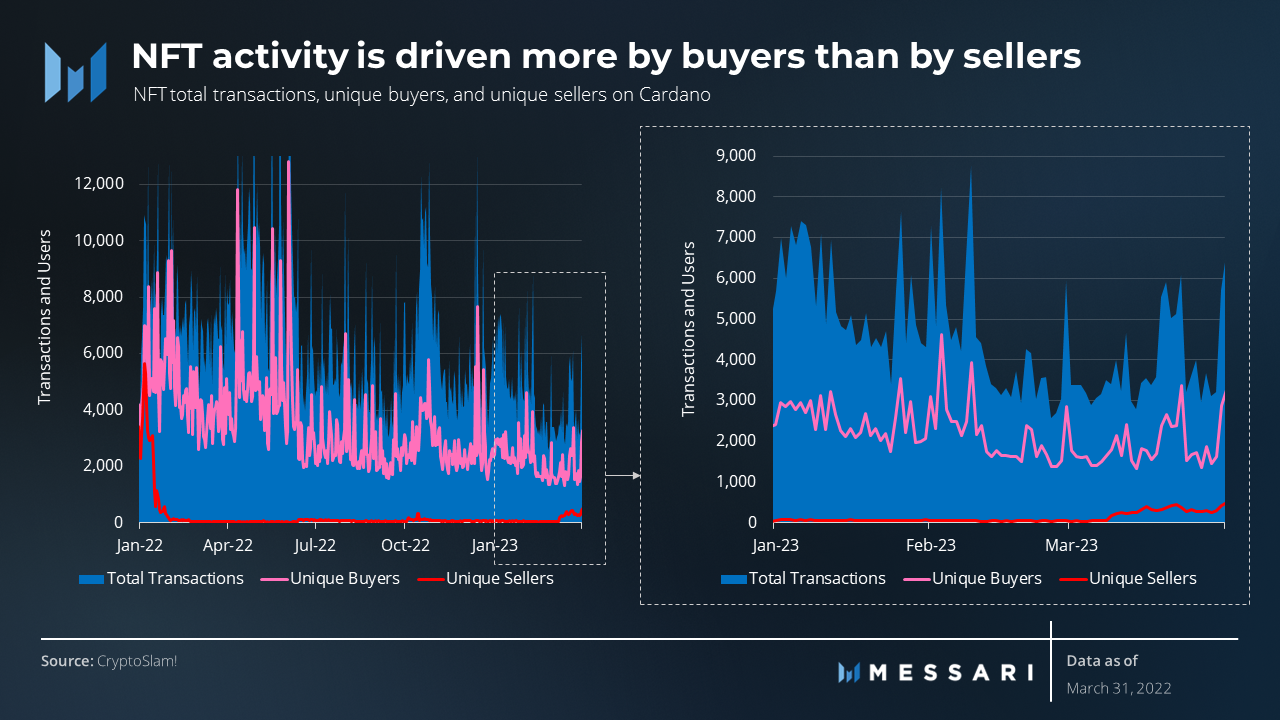

Các giao dịch NFT hàng ngày giảm 27% theo quý và số lượng người mua đặc thù hàng ngày giảm 23%. Hoạt động giảm không chỉ do số người mua đặc thù ít hơn mà còn do số giao dịch trung bình trên mỗi người mua ít hơn. Mặt khác, số lượng người bán đặc thù hàng ngày tăng 43%.

Vào quý 4 năm 2022, Cardano là mạng lưới đứng thứ năm tính theo khối lượng bán hàng thứ cấp NFT với 40,5 triệu đô la. Vào một số ngày, Cardano đã tạo ra nhiều doanh số bán hàng thứ cấp hơn Immutable X, đã kết thúc Q4 với tư cách là mạng lớn thứ tư tính theo doanh số bán hàng thứ cấp với 56,7 triệu đô la. Tuy nhiên, khối lượng bán hàng thứ cấp của Cardano đã giảm 18,6% xuống còn 35,8 triệu đô la trong Q1 và Immutable X đã giảm, tăng 18,7% lên 66,3 triệu đô la.

Giá bán thứ cấp trung bình trên Cardano là 85,84 đô la, cao hơn nhiều so với các mạng NFT cạnh tranh như Flow (17,65 đô la) và WAX (2,62 đô la). Nhờ sự khác biệt về giá bán trung bình này, Cardano dẫn trước các chuỗi như Flow và WAX trong bảng xếp hạng khối lượng bán, mặc dù nó tụt lại phía sau về tổng số giao dịch, người mua đặc thù và người bán đặc thù.

Số lượng người mua đặc thù vượt xa số lượng người bán đặc thù mặc dù gần đây số lượng người bán đặc thù tăng lên. Một số lượng tương đối nhỏ người bán tiếp tục bán cho nhiều người mua hơn, điều này có thể cho thấy rằng nhiều người dùng mới đang tham gia thị trường. Khối lượng bán hàng của NFT chủ yếu tập trung vào jpg.store với tỷ lệ thống trị 98%. Thị trường lớn nhất tiếp theo là thị trường dành riêng cho bộ sưu tập dành cho SpaceBudz. SpaceBudz là bộ sưu tập hàng đầu mọi thời đại với doanh số 43 triệu ADA.

Hơn 8,900 tổng số dự án NFT đã được xác minh:

- 464 dự án đã vượt qua 100.000 ADA.

- 125 dự án đã vượt qua 1 triệu ADA.

- 10 dự án đã vượt qua 10 triệu ADA về khối lượng giao dịch.

Sidechains

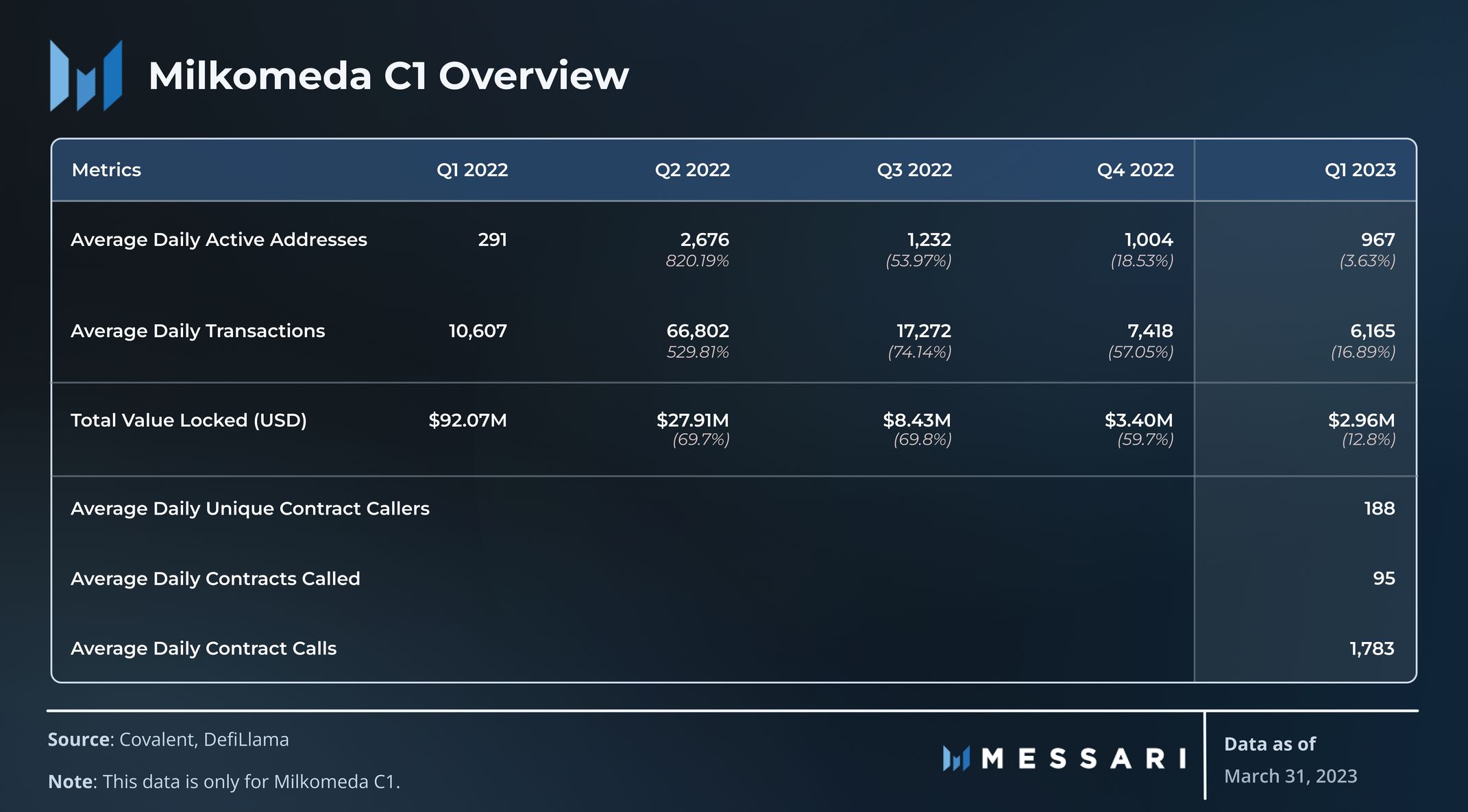

Milkomeda C1 ra mắt vào đầu năm 2022 với tư cách là sidechain đầu tiên của Cardano. Nó mang lại khả năng tương thích EVM cho Cardano. Mặc dù Milkomeda C1 sử dụng một máy ảo khác với Cardano, nhưng nó vẫn sử dụng ADA được bao bọc làm tài sản cơ sở cho phí và gas. Milkomeda C1 chủ yếu được vận hành bởi dcSpark.

Số liệu hoạt động và TVL của Milkomeda C1 đã giảm kể từ quý 2 năm 2022. Số địa chỉ hoạt động trung bình hàng ngày và giao dịch hàng ngày của quý 1 lần lượt giảm 64% và 90% so với mức cao nhất mọi thời đại hàng quý.

TVL, dẫn đầu bởi DEX bản địa Blueshift với tỷ lệ thống trị gần 50%, đã không trải qua sự đột biến trong Q1 giống như mạng chính Cardano. Tuy nhiên, TVL có thể cải thiện cùng với sự phát triển trong tương lai để làm cho các hợp đồng EVM có thể truy cập trực tiếp tới người dùng Cardano từ ví Cardano.

Sự tham gia của Milkomeda vào ngành công nghiệp trò chơi dường như đang tăng lên, bằng chứng là những nỗ lực của Paima Studios. Thực thể này chịu trách nhiệm phát triển Công cụ Paima — một công cụ chơi trò chơi blockchain. Vào ngày 10 tháng 1, Paima Studios đã phát hành trò chơi đầu tiên trên Milkomeda C1 có tên Cuộc chiến trong rừng - Jungle Wars.

Staking và phi tập trung

Việc phân phối cổ phần đã trở nên tập trung hơn một chút so với Q1. Số lượng pool kiểm soát hơn 50% tổng số Staking đã giảm từ 198 trong Q4 xuống còn 193 trong Q1. Số lượng người ủy thác tăng dần trong năm qua, với mức tăng 2,2% từ 1,25 triệu lên 1,27 triệu người ủy thác trong Q1. Stake pool, phân phối Staking và phân phối người ủy quyền nhìn chung không thay đổi.

Phân phối Staking và người được ủy quyền phần lớn không cân bằng trên tổng số pool trong Q1.

- Trong tổng số 24,6 tỷ Staking, 193 pool hàng đầu (6,6% số pool) chiếm hơn 50%.

- Trong tổng số 1,27 triệu người được ủy quyền, 53 pool hàng đầu (1,8% số pool) chiếm hơn 50%.

Trong tổng số 2.932 stake pool, 1.128 (38,5%) đã tạo một hoặc nhiều khối trong epoch cuối cùng của Q1. Stake pool hiệu quả nhất đã tạo ra hơn 70 khối trong một epoch, kéo dài năm ngày. Khi xem xét quá trình sản xuất khối tích lũy, phân phối cũng tương tự như vậy đối với một số lượng nhỏ hơn các stake pool có hiệu suất vượt trội:

- 691 stake pool đã tạo được trên 1.000 khối.

- 1.306 stake pool đã tạo được trên 100 khối.

- 1.652 stake pool đã tạo được trên 10 khối.

- 860 stake pool chưa tạo được khối nào.

Có gần 200 stake pool đã dừng hoạt động - retired nhưng vẫn có ADA cam kết (pledge) ở đó. Nhiều pool đó có tổng cộng 50,9 triệu ADA được cam kết và ủy quyền cho họ bởi 14.300 người ủy quyền, trị giá hơn 19 triệu đô la (0,2% tổng số Staking). Bằng cách không thực hiện cắt giảm, Cardano có thể ảnh hưởng đến số lượng ADA vẫn được cam kết (pledge) cho các pool không dùng nữa. Nếu mạng đã cắt giảm ADA trên các pool không hoạt động, thì những người được ủy quyền có thể nhanh chóng hơn để chuyển cam kết của họ sang các pool đang thực sự đóng góp cho mạng.

Vào tháng Giêng, một sự cố mạng đã khiến ~50% node chuyển sang chế độ ngoại tuyến trong thời gian khoảng hai phút do sự cố cấu trúc bộ nhớ trong. Tuy nhiên, toàn bộ mạng lưới không bỏ lỡ bất kỳ khối nào và không cần phải khởi động lại và lỗi đã nhanh chóng được sửa chữa với cập nhất tại phiên bản node 1.35.5 với sự hỗ trợ của cộng đồng nhà phát triển Cardano. Tất cả các node chạy cùng một phần mềm máy trạm, nhưng các phiên bản 1.35.4-1.35.7 vẫn được chạy bởi ít nhất 5% số node. Hầu hết các node, 56% trong số chúng, chạy phiên bản 1.35.5. Có những tác dụng phụ tiêu cực khác của hiệu suất mạng xuống cấp, chẳng hạn như tạo block kép xảy ra trên giao thức định tuyến và đặt tên ADA Handle.

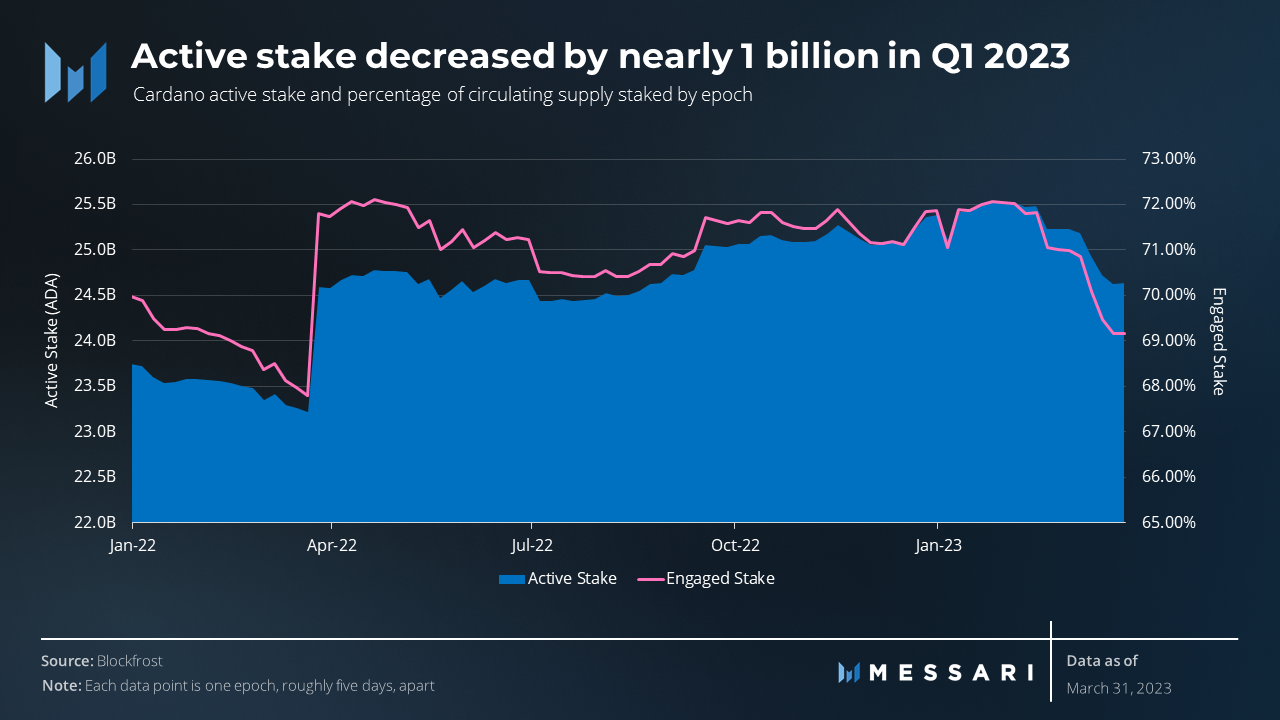

Số Staking hoạt động là tổng số ADA đã ủy thác. Staking được cam kết là tỷ lệ phần trăm Staking đang hoạt động trong số nguồn cung đang lưu hành, nghĩa là tổng số tiền có thể được ủy thác về mặt lý thuyết.

Staking hoạt động và Staking tham gia lần lượt giảm 1 tỷ ADA và 3% so với mức cao nhất vào Quý 1 năm 2023. Ngay cả với sự suy giảm, Staking hoạt động của Cardano là 26,4 tỷ ADA, tương đương ~ 10 tỷ đô la, là cao thứ hai trong tất cả các mạng, chỉ sau 35 tỷ đô la của Ethereum. Solana là mạng đặc thù có giá trị vốn hóa thị trường tương đương có thể cạnh tranh với 69% Staking tham gia của Cardano. Solana cũng dao động khoảng 70% Staking tham gia, trong khi hầu hết các mạng vốn hóa lớn khác như Ethereum và Polkadot đều dưới 50%.

Phân tích định tính

Cộng đồng

Cộng đồng Cardano, được dẫn dắt bởi các nhà phát triển, Nhà điều hành stake pool (SPO) và người dùng, tiếp tục xây dựng các giao thức và tài nguyên để đưa vào thế hệ thành viên cộng đồng tiếp theo. Các sự kiện cộng đồng đáng chú ý trong Q1 bao gồm:

- Các Học viện IOG, một sáng kiến do IOG Education trình bày, cung cấp các khóa học mở và hướng dẫn kỹ thuật để phát triển với Marlowe, Haskell và Plutus.

- Các Cardano Foundation Và EMURGO tiếp tục chạy các chương trình giáo dục dành cho nhà phát triển.

- Các dự án do cộng đồng điều hành hiện có dành cho các công cụ dành cho nhà phát triển và giáo dục, chẳng hạn như Gimbalab Và Genius Academy, tiếp tục sản xuất nội dung và tổ chức sự kiện.

- IOG đang tạo điều kiện Working Groups để hỗ trợ và hỗ trợ các nhà phát triển hệ sinh thái Cardano.

Phương pháp tiếp cận đa chuỗi

Sidechains

Milkomeda C1 đang nỗ lực hướng tới việc tăng cường áp dụng và tiện ích cho Cardano. Mạng đã lưu trữ một tập hợp các dự án và đang được tiếp tục thúc đẩy bởi incubators Và hackathons. Những phát triển mới với Paima có thể định vị nó để thấy việc áp dụng ngày càng tăng. Milkomeda và Paima kế hoạch để cho phép ví Cardano truy cập trực tiếp vào các hợp đồng EVM.

Milkomeda cũng chạy một phiên bản trên Algorand, được gọi là Milkomeda A1 và có kế hoạch ra mắt mạng thử nghiệm Solana vào năm 2023. Những kết nối này có thể mang lại lợi ích to lớn cho Cardano, vì người dùng và nhà xây dựng từ các hệ sinh thái khác có quyền truy cập tốt hơn vào hệ sinh thái Cardano.

Midnight, sidechain tập trung vào bảo vệ dữ liệu sắp tới của Cardano, đang được xây dựng bởi IOG. Eran Barak tham gia IOG trong Q1 với tư cách là CEO của Midnight. Bằng cách tận dụng mật mã không kiến thức, Midnight nhằm mục đích kết nối các nguyên tắc của DeFi với các yêu cầu của TradFi. Nó sẽ cho phép người dùng tiết lộ dữ liệu có chọn lọc trong khi đáp ứng các nhu cầu theo quy định. Họ cũng sẽ có thể chọn dữ liệu nào họ muốn tiết lộ công khai hoặc giữ kín. Không giống như Milkomeda, Midnight sẽ có token riêng: DUST.

IOG đã ra mắt một bộ công cụ để xây dựng sidechains tùy chỉnh cho Cardano. Bộ công cụ hiện bao gồm một thông số kỹ thuật để phát triển sidechains trên Cardano, một công cụ theo dõi chuỗi và đã được giới thiệu cùng với công bố mạng thử nghiệm EVM bằng chứng về khái niệm. Trong tương lai, nó sẽ đòi hỏi các mẫu cho hợp đồng thông minh trên mạng chính và mô-đun sidechain để diễn giải dữ liệu trên mạng chính.

Các sidechain được xây dựng bằng bộ công cụ này sẽ được xác thực bởi bất kỳ SPO Cardano nào tham gia, điều này sẽ được khuyến khích bằng các phần thưởng bổ sung được cung cấp bởi mô hình token của sidechain. Mô hình bảo mật được chia sẻ cho mạng chính Cardano và các sidechain của nó có một số điểm tương đồng với EigenLayer mô hình đặt lại của với trình xác thực Ethereum.

World Mobile cũng đã công bố kế hoạch hợp tác với IOG để xây dựng sidechain Cardano của riêng mình. Sidechain được đề xuất này sẽ sử dụng Cosmos SDK; tuy nhiên, vẫn chưa rõ nó sẽ sử dụng mô hình bảo mật nào..

Wanchain là một L1 PoS blockchain EVM và một giải pháp khả năng tương tác blockchain phi tập trung. Kể từ quý 3 năm 2022, nó đã hoạt động để kết nối Cardano đến các blockchain hoàn toàn không đồng nhất, chẳng hạn như Ethereum, Polkadot và Bitcoin. Bằng cách này, Wanchain sẽ đóng vai trò là một sidechain tương thích với EVM cho Cardano. Quỹ Wanchain gần đây cũng công bố cầu nối của nó hiện đang hoạt động trên môi trường mạng thử nghiệm xem trước Cardano.

L2 và Hydra

Hydra là một pool các giao thức mở rộng, chủ yếu là L2 dựa trên các kênh trạng thái. Hydra Head, giải pháp đầu tiên trong bộ này, là một sổ cái nhỏ ngoài chuỗi hoạt động giữa một pool nhỏ những người tham gia, không giống như các kênh trạng thái phổ biến khác như Lightning. Hydra tận dụng mô hình eUTXO để chuyển đổi linh hoạt và hiệu quả hơn từ L1 sang L2 và ngược lại, cho phép chuyển dữ liệu đẳng tích (isomorphic). Hydra cho thanh toán là một bộ công cụ nguồn mở để triển khai các giải pháp thanh toán sẽ thúc đẩy Hydra Head. Hydra có kênh Discord riêng, nơi bạn có thể tìm thấy các trường hợp sử dụng khác và kế hoạch phát triển Hydra trong năm 2023.

Head đầu tiên trên mạng chính Cardano, còn được gọi là kênh, đã được mở vơi phiên bản giới hạn vào tháng 3 năm 2023. Hiện tại, giao thức này có thể được coi là ở “phiên bản beta công khai”. Cho đến khi giao thức được kiểm tra kỹ lưỡng hơn, số lượng ADA cam kết sẽ bị giới hạn vì sự an toàn của người dùng. Người đứng đầu có thể được sử dụng cho nhiều trường hợp sử dụng khác nhau, từ thực hiện thanh toán P2P đến chuyển hoạt động dapp ra khỏi chuỗi sang các kênh Head rẻ hơn. Vào quý 4 năm 2022, SundaeSwap Labs chạy thử demo một phiên bản của SundaeSwap DEX trên Hydra trên testnet. MLabs và IOG có kế hoạch tận dụng các kênh Hydra Head để thực thi đấu giá (auctions) đó sẽ là thông lượng cao hơn, nhanh hơn và rẻ hơn so với trên L1.

Máy khách nhẹ

Mithril là một chương trình đa chữ ký dựa trên Staking trong giai đoạn phát triển. Nó cung cấp trải nghiệm nhẹ, hiệu quả và thay thế an toàn để người dùng truy cập vào tất cả hoặc một phần trạng thái của chuỗi. Vì người dùng không yêu cầu quyền truy cập vào trạng thái hiện tại đầy đủ mà vẫn nhận được mức độ tin cậy tương tự, nên các ứng dụng khách có thể trở nên đủ mỏng để chạy trên máy tính xách tay, điện thoại thông minh và trình duyệt. Mithril vừa là một sơ đồ mã hóa mới vừa là một mạng lưới các node ký được triển khai cùng với mạng Cardano. Các máy khách của nó có thể tải xuống và xác minh các ảnh chụp nhanh được chứng nhận từ cái gọi là bộ tổng hợp không đáng tin cậy và sử dụng các ảnh chụp nhanh đó để giải quyết đồng bộ hóa chuỗi, khởi động trạng thái và xác thực chuỗi. Mithril nhằm mục đích cải thiện các ứng dụng khách nhẹ hiện có bằng cách không yêu cầu bên thứ ba truy xuất trạng thái chuỗi. Các nhà phát triển của dự án mã nguồn mở đang hướng tới một mainnet triển khai phiên bản beta trong năm nay.

Phát triển

Truyền thông mạng

Phiên bản Node của tháng ba v.1.35.6 phát hành bao gồm kết nối mạng P2P động. P2P động cho phép các relay SPO tự động kết nối với nhau, loại bỏ nhu cầu cấu hình tĩnh. P2P giúp mạng hoạt động hiệu quả hơn và linh hoạt hơn trước những thay đổi như lỗi node hoặc lỗi định tuyến. Nó cũng hợp lý hóa luồng thông tin giữa hàng ngàn node phân tán.

P2P động cải thiện cấu trúc liên kết ban đầu và tiến một bước tới Ouroboros Genesis và cuối cùng là chia sẻ ngang hàng đang được phát triển song song. Nguồn gốc của Ouroboros là sự kế thừa của Praos và là sự phát triển tiếp theo của cơ chế đồng thuận của Cardano. Đó là kỳ vọng để tiếp cận mạng chính vào năm 2023. Trong số các cải tiến đồng thuận khác, Genesis đảm bảo rằng người dùng có thể chọn đúng chuỗi, ngay cả khi chỉ có một đồng nghiệp “trung thực”. Nó cũng sẽ cho phép bất kỳ ai chạy node của riêng họ (chẳng hạn như với một Daedalus ví) để kết nối với một mạng hoàn toàn phi tập trung và tự tổ chức.

Mật mã nguyên thủy

Mật mã nguyên thủy không còn là một rào cản giữa Cardano và các hệ sinh thái khác như Ethereum. Các đường cong elip cụ thể được sử dụng cho các chức năng blockchain và khả năng tương thích của chúng với các đường cong khác, ảnh hưởng trực tiếp đến sự phức tạp của các tương tác xuyên chuỗi.

Thông qua CIP-49 và bản hardfork Valentine đã nâng cấp SECP, Plutus Core hiện hỗ trợ chữ ký ECDSA và Schnorr, là những chữ ký gốc được Ethereum và nhiều mạng khác sử dụng. Bản cập nhật này cho phép Plutus xác minh nguyên gốc các chữ ký được tạo trong sidechain EVM. Những phát triển như vậy đang mở ra cơ hội cho Milkomeda C1, sidechain EVM của IOG và các nhà phát triển dapp.

Ngôn ngữ lập trình

Nhìn chung, sự phát triển của hệ sinh thái crypto bị chi phối rất nhiều bởi các ngôn ngữ EVM như Solidity và Vyper, mặc dù một số ngôn ngữ dành riêng cho miền khác như Cairo đang bắt đầu chiếm thị phần. Các ngôn ngữ EVM phổ biến này có thể truy cập được đối với các nhà phát triển hệ sinh thái Cardano thông qua các sidechain tương thích với EVM của nó. Milkomeda thậm chí còn có kế hoạch phát triển một tính năng cho phép người dùng Cardano tương tác với các hợp đồng thông minh EVM trực tiếp từ bất kỳ ví Cardano nào.

Các nhà phát triển Cardano đang xây dựng công cụ dành cho nhà phát triển để hỗ trợ nhiều ngôn ngữ, không chỉ Solidity.

- OpShin là ngôn ngữ và bộ công cụ hợp đồng thông minh dựa trên Python được phát hành vào Q1. Nó biên dịch mã Python 3 thành Hợp đồng hợp đồng thông minh Cardano.

- Plu-ts là một ngôn ngữ hợp đồng thông minh dựa trên Typescript. V0.2.1 đã được phát hành trong Q1.

- Aiken là một ngôn ngữ hợp đồng thông minh Cardano và chuỗi công cụ.

- Helios là một ngôn ngữ dành riêng cho ngành (DSL) biên dịch thành Plutus Core (tức là các tập lệnh xác thực trên chuỗi Cardano). Helios là một giải pháp thay thế không phải Haskell cho Plutus.

- Marlowe là một DSL được phát triển bởi IOG để viết và thực hiện các hợp đồng thông minh tài chính.

Python và Typescript là hai trong số các ngôn ngữ lập trình phổ biến nhất nói chung và EVM's Solidity là ngôn ngữ phổ biến nhất dành cho các nhà phát triển Web3. Bất kỳ công cụ nào hỗ trợ các ngôn ngữ này sẽ mở ra cơ hội cho cả nhà phát triển mới và hiện có.

Những thách thức của hệ sinh thái và bối cảnh L1

Do không có hợp đồng thông minh cho đến năm 2021, Cardano đã tham gia cuộc chơi tương đối muộn. Trong khi lợi thế của người đi trước đối với các mạng khác có thể đang mất dần, thì DeFi TVL của Cardano đã tăng gần gấp ba lần so với quý trước, một tốc độ tăng trưởng mà các đối thủ của nó không thể thấy được trong quý này.

Trong nội bộ, con đường phát triển của Cardano bao gồm:

- Các giao thức gốc mới như Liqwid, Indigo và Djed. Các giao thức vẫn đang được phát triển, chẳng hạn như EMURGO's Stablecoin USDA, sẽ có khả năng bơm thêm thanh khoản vào hệ sinh thái.

- Các công cụ dành cho nhà phát triển, chẳng hạn như các ngôn ngữ và bộ công cụ lập trình dựa trên Python và Typescript.

- Các bản cập nhật giao thức cốt lõi, chẳng hạn như hỗ trợ cho các mật mã nguyên thủy mới.

Ngoài ra, có nhiều các dự án mới của Catalysts:

- Sidechain như Milkomeda C1, Midnight và sidechain EVM của IOG. Nhiều sidechains có thể bắt đầu xuất hiện khi bộ công cụ EVM của IOG tiếp tục phát triển.

Nhiều nhà phát triển Web3 chưa quen với mô hình kế toán eUTXO của Cardano có thể gặp khó khăn trong việc đóng góp vào sự phát triển của hệ sinh thái. Tuy nhiên, đây có thể không phải là một bất lợi vĩnh viễn. Các giao thức, chẳng hạn như Fuel Và Radix, cũng đang xây dựng với các biến thể của mô hình UTXO và có thể kết thúc trong tình huống tổng dương với Cardano. Được thành lập ban đầu bởi IOG, Liên minh UTXO là sự hợp tác của lãnh đạo kỹ thuật giữa sáu tổ chức bắt nguồn từ việc thúc đẩy mô hình UTXO trong blockchain. Chúng bao gồm Wolfram Blockchain Labs, Topl, Ergo, Alephium và Nervos Network.

Sidechain C1 của Milkomeda và sidechain EVM của IOG đều chào đón các nhà phát triển đã quen với các hệ thống dựa trên tài khoản. Các nền tảng hệ sinh thái này loại bỏ đường cong học tập cho các nhà phát triển mới.

Kết luận

Trong Q1, Cardano đã chứng kiến sự gia tăng đáng kể về các chỉ số tài chính và hệ sinh thái như vốn hóa thị trường và DeFi TVL. TVL tăng gần gấp ba lần do các giao dịch dapp tăng lên và việc áp dụng các loại tiền ổn định mới. Các phát triển kỹ thuật cũng tiến triển, với những tiến bộ đáng chú ý về khả năng mở rộng và khả năng tương thích VM. Một số giải pháp mở rộng Lớp 2 đã được triển khai trên mạng chính và các sidechain tiếp tục được xây dựng để tăng khả năng tương thích với các hệ sinh thái khác.

Nguồn bài viết tại đây

Đọc thêm các bài viết liên quan tại thẻ Tags bên dưới